La fiscalité à Monaco

Fiscalité

La caractéristique principale de la fiscalité monégasque est l’absence totale de toute imposition directe. L’absence de tout impot sur le revenu résulte d’une ordonnance prise en 1869 par le Prince Charles III.

Le

seul impôt direct perçu en Principauté est l’impôt sur les bénéfices des

activités industrielles et commerciales. Il n’existe en Principauté ni impôt

sur la fortune, ni taxe foncière, ni taxe d’habitation.

Fiscalité des personnes physiques

Les Monégasques et les résidents de la Principauté, à l’exception des nationaux français régis par la Convention bilatérale franco-monégasque de 1963, ne sont pas soumis à un impôt sur le revenu. Toutefois, l’absence de l’impôt sur le revenu des personnes physiques ne concerne que les activités ou les personnes établies effectivement et réellement sur le territoire de la Principauté. Cet état de fait ne porte donc pas atteinte aux règles posées par les autres États.

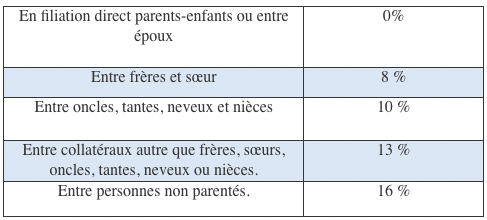

Les droits de succession ou de donation (voir ci-dessous) s’appliquent aux biens situés sur le territoire de la Principauté ou qui y ont leur assiette, quels que soient le domicile, la résidence ou la nationalité du défunt ou du donateur (sous réserve des dispositions de la convention franco-monégasque du 1er avril 1950).

Fiscalité des entreprises

Impôt sur les bénéfices (ISB) : Sont imposables à l’ISB les entreprises qui exercent une activité industrielle ou commerciale et qui réalisent plus de 25% de leur chiffre d’affaires en dehors de Monaco. Seule la nature de l’activité et la localisation des opérations de l’entreprise déterminent l’assujettissement, la forme juridique n’a donc aucune influence sur l’imposition d’une entreprise.

Le bénéfice imposé est établi après toutes charges, y compris la rémunération de l’exploitant, des administrateurs, ou des cadres dirigeants. Le taux d’imposition est de 25% depuis le 1er Janvier 2022, étant entendu que les plus-values provenant de la cession en cours d’exploitation des éléments de l’actif immobilisé peuvent, sous certaines réserves, bénéficier d’une exonération sous condition de remploi.

Les entreprises, créées en Principauté, entrant dans le champ de l’impôt sur les bénéfices et développant une activité réellement nouvelle sont exonérées de cet impôt pendant les deux premières années et bénéficient d’un régime de faveur pendant les trois années suivantes.

Par ailleurs, il faut noter que les bureaux administratifs sont assujettis à l’I.S.B. et, en règle générale, taxés à un taux réduit sur une base forfaitaire correspondant à la dotation nécessaire à leur fonctionnement.

TVA :

TVA :

La taxe sur la valeur ajoutée (TVA) est perçue sur les mêmes bases et aux mêmes taux qu’en France ; le régime de la TVA intra-communautaire est applicable depuis le 1er janvier 1993.

La fiscalité dans l’immobilier à Monaco

À Monaco, il n’y a pas de taxation sur la plus-value immobilière, de taxe d’habitation ni d’impôts fonciers.

Néanmoins, il est nécessaire de s’acquitter de frais d’enregistrement qui peuvent être fixes (généralement de 10 euros) ou proportionnels.

Les taux les plus couramment utilisés en immobilier sont :

- Le droit de 1 % applicable aux baux, perçu sur le montant du loyer annuel, majoré des charges

- Le droit de 2 % applicable aux jugements portant condamnation

- Le droit de 3 % applicable aux actes portant obligation hypothécaire au profit de la grosse

- ·Le droit de 5 % sur les ventes de biens meubles, ce droit étant ramené à 2 % pour certaines ventes aux enchères publiques

- Le droit de 6,5 % sur les ventes de biens immeubles

- Le droit de 7,5% sur les mutations de propriété à titre onéreux de fonds de commerce ou de clientèle

- Le droit de transcription de 1 % sur les mutations d'immeubles

- Le droit d'inscription hypothécaire de 0,65

La TVA s’applique également de plein droit aux ventes de terrains à bâtir et d’immeubles dans les cinq ans qui suivent leur achèvement, réalisées par les assujettis agissant en tant que tel. La taxe est de 20% et est due par le vendeur.